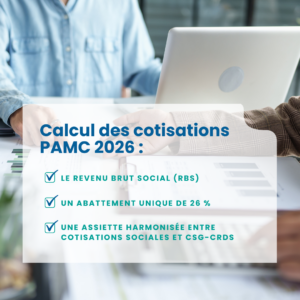

Calcul des cotisations PAMC 2026 : une réforme centrée sur le Revenu Brut Social (RBS)

À compter de la déclaration déposée en 2026, les praticiens et auxiliaires médicaux conventionnés (PAMC) voient leurs cotisations sociales calculées selon une nouvelle assiette unique : le Revenu Brut Social (RBS), issue de la réforme introduite par la LFSS 2024.

Une seule base de calcul : le Revenu Brut Social

Le RBS devient la base commune au calcul :

- Des cotisations sociales (maladie, retraite, allocations familiales),

- De la CSG-CRDS.

Il est déterminé à partir du résultat fiscal BNC, ajusté par :

- Des réintégrations (case DE : intéressement, abondements…),

- Des déductions (case DB : indemnités journalières, Madelin, etc.).

Une fois ce revenu calculé, un abattement forfaitaire de 26 % est appliqué pour constituer l’assiette définitive des cotisations. Cet abattement remplace l’ancienne déduction des cotisations sociales réelles.

Une application dès les cotisations 2026

Le RBS transmis via la déclaration 2035-B sert :

- À la régularisation des cotisations 2025,

- Au calcul des cotisations provisionnelles 2026.

En bref

Le calcul des cotisations PAMC 2026 repose désormais sur :

- Le Revenu Brut Social (RBS),

- Un abattement unique de 26 %,

- Une assiette harmonisée entre cotisations sociales et CSG-CRDS.

Bien que toutes les rubriques à compléter ne soient pas encore connues à ce stade, l’équipe comptable reste pleinement mobilisée.

Un simulateur sera mis à votre disposition afin de vous accompagner dans le remplissage du volet social de votre déclaration d’ensemble des revenus (2042), en toute sécurité et simplicité.